如何向進口歐洲服務發出波蘭發票?

發票是在國際貿易期間使用的結算文件。本地賣方向外國買家發布有關交付貨物的全部信息。該文件包含商品列表,其數量和其交付的價格,貨物的正式特徵(顏色,重量),交貨條款,有關發件人和收件人的信息,他們的銀行詳細信息。

為什麼需要發票?首先,為了跨越海關邊界,保護賣方和買方的利益,確定關稅的金額,確保與賣方結算買方(貨物按照發票支付)。

發票表明貨物運輸的事實以及貨物收件人根據合同中明確規定的協議支付貨物的義務(除了預付款)除外)。

發票表格

發票分為兩種形式 - 商業發票和形式發票。事實上,它是一個和同一文件。

商業發票是該公司必須向買方發送到貨物的發票。

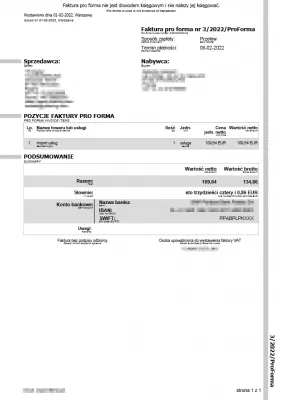

Pro Forma發票是賣方在某些情況下發送的初步文件。例如,如果不完全同意貨物的付款金額或貨物的特徵。或者合同規定了買方的預付款。如果在加載前不可能確定確切的整個產品,則填寫此類發票。在這種情況下,海關收到了全面發票,並且在稱重貨物後,商業發票以準確的信息和重量頒發。

如何填寫發票

國際貿易發票是一個嚴格負責的文件。根據其中所載的信息,確定了海關職責的金額,加入增值稅,進口商必須支付。

增值稅(增值稅) - 波蘭投資和貿易機構發票被用作法院與承包商和監管機構的主要證據。因此,必須與所有責任接近本文件的發布。

通常,發票填寫在企業的信箋上。建議以電子形式寫入,並在紙上複製它。

該文件必須具有以下信息:

- 發票號碼;

- 準備日期;

- 賣方和買方的姓名和詳細信息;

- 付款詳情;

- 符合交貨的外國經濟交易詳情(可選);

- 根據Incoterms的交付條款;

- 付款條件;

- 商品名稱,他們的價格;

- 賬戶的總價值;

- 貨幣;

- 稅率和稅額;

- 裝載位置;

- 授予折扣的金額和理由(須提供)。

項目描述應包括以下項目:

- 產品名稱;

- 出口文件數量;

- 他們的彙編日期;

- 產品的範圍(如果產品具有此類特性);

- 序列號(如果產品具有這樣的特性);

- 貨物數量;

- 商品的材料;

- 序列號和位置編號(如果有的話);

- 包裝類型;

- 貨物重量;

- 一個單位的價格;

- 測量單位;

- 總金額。

語言,貨幣和細節

總金額以供貨合約規定的貨幣表示。有時買方以另一種貨幣支付貨物。在這種情況下,發票指示在哪些速率和上的日期將轉移到什麼日期。

有關商品項目名稱,貨物成本和貨物數量的信息是根據合同下的數據填寫的。該文件必須包含其彙編日期和賣方的簽名。

相應的列還根據Incoterms-2010指定交付條款。這是一系列普遍接受的國際規則,在結束銷售合同時使用。集合中最受歡迎的分類:

1. CFR(成本和運費)

賣方承諾在船上提供貨物。與商品交付給商定港口相關的運費和成本由賣方支付,提前簽訂協議。

2. FOB(船上免費)

最便宜的EUR至PLN交易所,無任何隱藏費用

您知道嗎?您可以輕鬆地開設一個多幣種帳戶,在其中可以持有多種貨幣,例如歐元和波蘭茲羅提,並隨時單擊幾次即可將歐元轉換為PLN或PLN轉換為EUR費用?

免費註冊

賣方承諾將買方指定的船舶提交給合同中規定的港口的貨物。當貨物在船上時,貨物損壞或損失的風險將從賣方轉移到買方。

3. CIF(費用保險和運費)

賣方承諾在船上提供貨物。他還提高了一個保險合同,涵蓋運輸過程中貨物損壞的各種風險。

在“付款條款”段落中,本行詳細信息指出:IBAN(國際銀行賬號),組織的姓名,法律地址,銀行組織的地址,其SWIFT代碼,記者賬號,付款期限。

發票通常用英語填寫。

如何發送

商業發票必須以六份(原始+五份)制定。原件由發件人的簽名認證。一份副本投資於必須陪同貨物的包裹中,第二份與貨物和提單(通常在附加到貨物上的特殊口袋裡),兩份(每一個)送到供應商和貨物的接收者,載體可以保留兩個樣品。

在發送之前,您需要仔細檢查發票,因為禁止在簽名後對其進行更改。首先,確保您有1個原稿和5份文檔,檢查發送商品內容的描述,發件人的簽名。

為避免在海關時出現問題,專家建議在同一天發票發票。否則,錢將不得不等待更長時間。為避免延遲付款,應制定發票草案。還有必要提前與交易對手同意如何通過電子郵件或紙質表格收到發票。還希望存儲所有接收和發送的發票。您應該始終記住,使用交易對手時,這是主要文件。

貨物的進出口到歐盟

將貨物進口到歐盟國家的領土內通過類比與其他國家類似。歐盟邊境過境國被認為是交貨地點,必須在那裡支付進口增值稅。如果貨物以前在其中一個海關製度中,例如海關倉庫,自由貿易區,臨時進口或外部過境,那麼他們退出這些制度的國家將被認為是交貨地點。

必須支付增值稅的金額包括商品,職責和稅收的海關價值。此外,應納稅金額可能包括佣金,包裝,保險和進口國目的地的運輸費用。供應商提供給買方的折扣和折扣不會影響應稅基地。

增值稅(增值稅) - 歐盟委員會如果進口商是增值稅付款人,則可扣除進口稅額。如果進口商不是增值稅付款人,則必須支付進口稅。與此同時,這樣的付款人沒有稅收抵免權,加入增值稅的金額將在其進一步銷售期間包含貨物價格。

增值稅 - 在波蘭的業務 - Biznes.gov.pl導入增值稅不在以下交易中付款:

- 進口貨物不受進口國內增值稅的貨物;

- 供應貨物,用於個人消費,進口到哪些不是商業性質;

- 在重新進口模式下提供貨物;

- 根據外交和領事協議進口貨物,以及貨物免於支付進口職責;

- 國際機構在此類機構規定的限制範圍內進口貨物。

豁免稅收列表由每個國家的內部立法決定。該指令規定了歐盟增值稅的一般原則。

如果在出口貨物時應用零增值稅速率,則交易對手有權獲得退款或稅收扣除。在歐洲共同體境內的檢查站交叉邊界時,頒發了確認零率申請的文件,必須保留。

增值稅率為國家

- 奧地利 - 20%;

- 比利時 - 21%;

- 保加利亞 - 20%;

- 英國 - 20%;

- 匈牙利 - 27%;

- 德國 - 19%;

- 希臘 - 24%;

- 丹麥 - 25%;

- 愛爾蘭 - 23%;

- 西班牙 - 21%;

- 意大利 - 22%;

- 塞浦路斯 - 19%;

- 拉脫維亞 - 21%;

- 立陶宛 - 21%;

- 盧森堡 - 17%;

- 馬耳他 - 18%;

- 荷蘭 - 21%;

- 波蘭 - 23%;

- 葡萄牙 - 23%;

- 羅馬尼亞 - 19%;

- 斯洛伐克 - 20%;

- 斯洛文尼亞 - 22%;

- 芬蘭 - 24%;

- 法國 - 20%;

- 克羅地亞 - 25%;

- 捷克共和國 - 21%;

- 瑞典 - 25%;

- 愛沙尼亞 - 20%。

常見問題

- 在向歐盟進口服務的波蘭發票時,必須滿足哪些法律要求?

- 在發行用於進口歐洲服務的波蘭發票時,它必須遵守歐盟和波蘭法規,包括諸如增值稅ID,服務的描述,供應日期以及PLN的總金額之類的詳細信息。應用正確的增值稅率並確保准確表示所有貨幣轉換也很重要。

最便宜的EUR至PLN交易所,無任何隱藏費用

您知道嗎?您可以輕鬆地開設一個多幣種帳戶,在其中可以持有多種貨幣,例如歐元和波蘭茲羅提,並隨時單擊幾次即可將歐元轉換為PLN或PLN轉換為EUR費用?

免費註冊